在全球積極推進碳中和目標的宏觀背景下,能源結構轉型與產業升級已成為不可逆轉的趨勢。這一進程不僅催生了巨大的市場需求,也為相關領域帶來了前所未有的投資機會。華泰證券認為,投資者應重點關注以碳化硅(SiC)為代表的第三代半導體器件及其產業鏈,并留意國內貿易代理企業在其中的關鍵角色。

一、碳中和驅動下的產業變革與投資邏輯

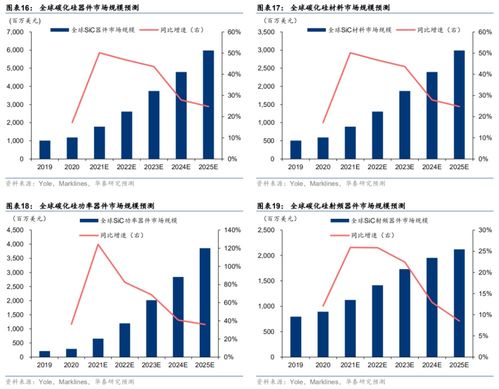

碳中和目標的實現,核心在于構建清潔低碳、安全高效的能源體系。這意味著以光伏、風電為代表的新能源發電占比將大幅提升,同時電動汽車、儲能系統、智能電網等應用將加速普及。這些領域對電力電子設備的性能、效率和可靠性提出了更高要求,傳統硅基半導體器件在某些場景下已接近物理極限。碳化硅器件憑借其高擊穿電場、高飽和電子漂移速率、高熱導率等優異特性,在高溫、高壓、高頻應用中展現出顯著優勢,成為支撐能源革命的關鍵技術之一。

從投資視角看,碳化硅產業鏈的崛起并非孤立事件,而是深度融入全球及中國碳中和戰略的長期賽道。其增長驅動力明確:下游新能源發電、電動汽車、工業電源等市場需求持續爆發,而上游材料制備、器件設計、制造封裝等環節的技術突破與產能擴張,正推動成本下降和滲透率提升。因此,布局碳化硅產業鏈,實質上是投資于碳中和進程中具有高技術壁壘和增長確定性的核心環節。

二、國內碳化硅器件及產業鏈廠商的機遇與挑戰

中國在碳化硅領域已初步形成從襯底、外延、器件設計到制造、封測的完整產業鏈,并涌現出一批具有競爭力的企業。在襯底環節,國內廠商正逐步突破6英寸向8英寸的技術升級,努力提升晶體質量與規模化生產能力;在外延與器件環節,多家企業已在MOSFET、SBD等產品上實現量產,并積極研發更先進的器件結構;在模塊與應用端,部分廠商已成功將碳化硅模塊導入主流新能源車企及光伏逆變器供應鏈。

與國際領先企業相比,國內產業在高端襯底一致性、器件可靠性、專利布局以及大規模制造經驗方面仍存在差距。產業鏈各環節的協同效應有待加強,從材料到應用的驗證周期與成本控制亦是挑戰。投資者在關注技術突破與營收增長的也需審視企業的研發投入持續性、客戶認證進展及產能落地情況。具備核心技術、綁定優質客戶、并能持續優化成本結構的企業,更有可能在行業競爭中脫穎而出。

三、國內貿易代理在產業鏈中的價值與關注點

在碳化硅產業鏈全球化協作的背景下,國內貿易代理企業扮演著不可或缺的橋梁角色。其主要職能包括:引進海外先進的碳化硅材料、設備或關鍵零部件,滿足國內生產與研發需求;協助國內碳化硅產品開拓國際市場,提供物流、通關、分銷及本地化服務;通過供應鏈整合與信息服務,降低產業鏈上下游的交易成本與信息不對稱。

對于投資者而言,關注優質的貿易代理企業,實質上是關注其是否深度嵌入碳化硅產業的全球供應鏈,并能否伴隨國內產業的崛起而擴大業務規模與增值服務能力。重點考察維度應包括:其代理產品線的技術先進性與不可替代性、與國內外核心供應商及客戶的合作關系穩定性、在供應鏈波動中的風險管理能力,以及是否向技術咨詢、供應鏈金融等高端服務延伸。在國產替代與全球化并行的趨勢下,那些能夠靈活應對貿易環境變化、提供一體化解決方案的貿易代理企業,價值有望進一步提升。

四、投資策略與風險提示

在碳中和背景下投資國內碳化硅產業,建議采取“產業鏈核心+關鍵支撐”的組合視角。一方面,聚焦于在襯底、器件等核心環節擁有自主技術且量產進程領先的制造商;另一方面,關注那些深度服務該產業鏈、渠道網絡穩固、附加值高的貿易代理與服務商。投資時點可結合技術迭代周期、產能釋放節奏以及下游主要應用(如電動汽車車型周期、光伏裝機量)的景氣度進行判斷。

需要警惕的風險包括:技術路線迭代風險(如氮化鎵等其他寬禁帶半導體的競爭)、行業產能擴張過快可能導致階段性供需失衡、國際貿易政策變動對供應鏈的沖擊,以及個別公司技術研發不及預期或客戶導入失敗等。投資者應保持對產業動態的緊密跟蹤,進行審慎的價值評估。

碳中和是一場深刻的系統性變革,碳化硅作為其中的關鍵賦能技術,其產業鏈的成長空間廣闊。通過精準把握國內制造企業與貿易服務商的雙重機遇,投資者有望分享這一長期趨勢帶來的豐厚回報。